¿Qué es SIIF?

SIIF, es un Core Bancario modular en la nube que le permite respaldar todas las fases del proceso de crédito; desde la evaluación de solicitudes hasta la administración, integra funciones clave como análisis de riesgos, conexiones con centrales de riesgo y más. Adiciona cuenta con capacidad para gestionar diversos productos crediticios (hasta 999) y personalizaciones que son parametrizables, lo que le permite asegurar un control exhaustivo en todas las operaciones crediticias, optimizando flujos y minimizando riesgos de impacto para la organización

NUESTROS MÓDULOS

- Módulo de Seguridad

- Módulo de BMP-SCORING

- Módulo de Clientes

- Módulo de Colocaciones

- Módulo de Captaciones

- Módulo de Control de Caja

- Módulo de Cuenta de Ahorro y Corriente

- Módulo de Solicitudes y Reclamos

- Módulo de Gerencia Electrónica

- Módulo de Contabilidad y Presupuesto

- Módulo de Extranet

- Módulo de Cobranzas

- Módulo de Portafolio de Inversiones

- Módulo de Encargos Fiduciarios

- Módulo de Nómina

- Módulo de Monitoreo

- Módulo de Alta Disponibilidad

- Módulo de Recaudo

- Módulo de APP SIIF

- Módulo de Prospectación de Clientes

- Módulo de Bussines Analytics

- Módulo de Score Analysis

- Módulo de Agilizador de Transacciones

Seguridad

El entorno primordial de SIIF se fusiona con el sistema de seguridad de Power IBM, potenciando su eficiencia y asegurando un control integral de las actividades. Permite personalizar para cada usuario las acciones en los componentes del SIIF, registrando cada transacción y cumpliendo con las normativas de las entidades de control.

El sistema de seguridad está compuesto básicamente por cuatro conjuntos de información:

- Usuarios

- Perfiles

- Funciones

- Parámetros

BMP-SCORING

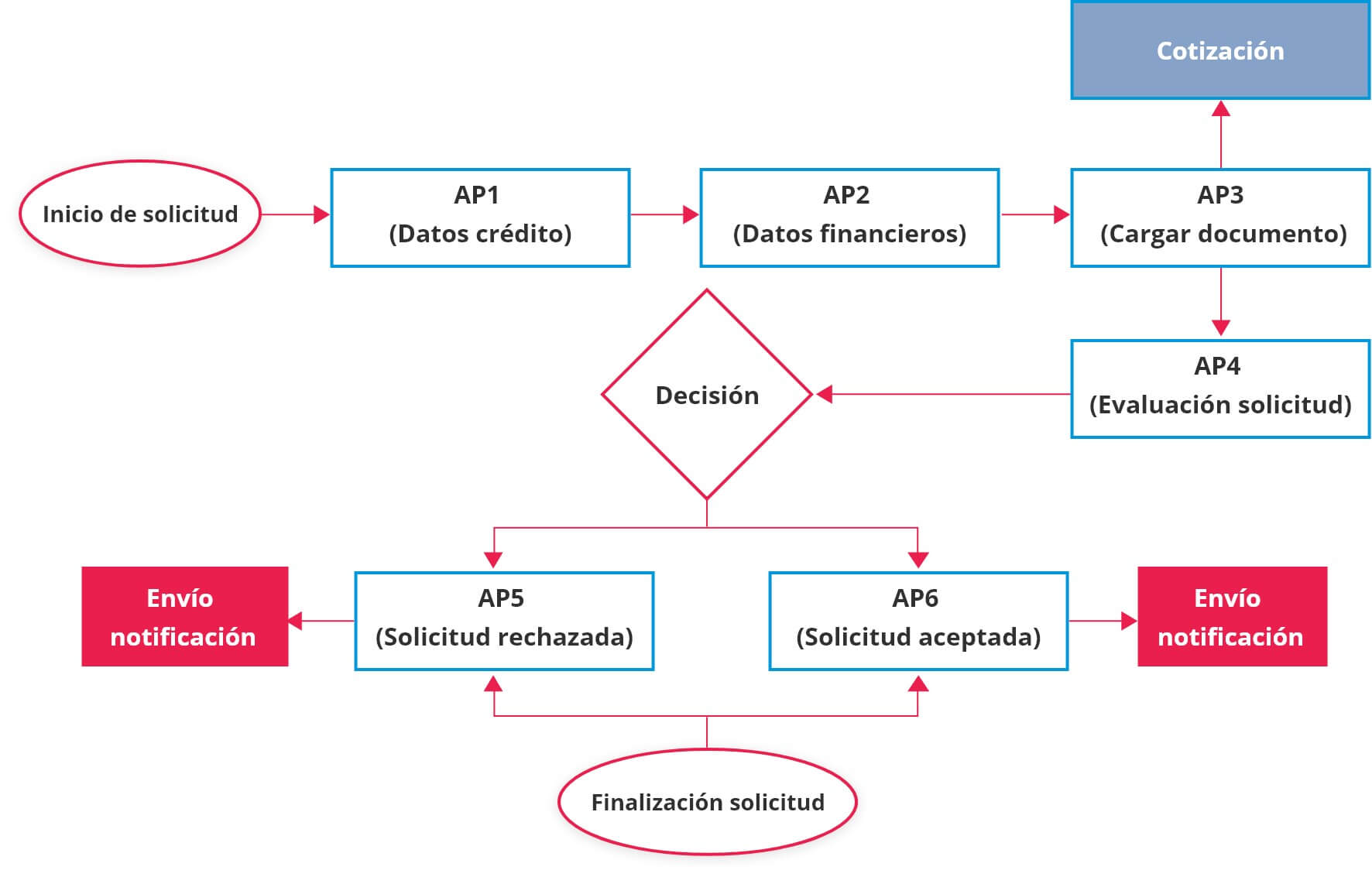

SIIF es la integración de tres sistemas en uno: Work-flow, BPM (Business Process Management) y Scoring. Esto permite definir y controlar flujos de procesos para evaluar solicitudes de productos financieros. El módulo, altamente paramétrico, abarca desde la autenticación biométrica hasta la digitalización de documentos, generando estadísticas y permitiendo flujos de aprobación o negación masiva. Con funcionalidades como biometría propia, autenticación por código OTP, consulta en centrales de riesgo, y procesos paralelos, SIIF optimiza la originación y estudio de créditos de manera eficiente y personalizable.

Clientes

El módulo de clientes en SIIF unifica y actualiza información esencial. Gestiona datos de personas naturales y jurídicas, documentos en varios formatos, cupos de crédito, custodia de documentos y seguimiento de agentes comerciales. Este componente ofrece eficiencia operativa, seguridad y herramientas integrales para la administración efectiva de clientes. Facilita la identificación de documentos próximos a vencer, mejora la toma de decisiones y proporciona acceso en línea a la carpeta digital del cliente. En resumen, optimiza la gestión de información clave para una toma de decisiones estratégica y eficiente.

Colocaciones

El módulo de colocaciones dentro de SIIF se caracteriza por su capacidad para administrar hasta 999 negocios de crédito, abarcando una amplia variedad que incluye, vehículos, consumo, libranza, cupo rotativo, leasing, factoring, crédito atípico, hasta microcréditos. Su alto grado de parametrización le confiere flexibilidad en tasas, planes de interés, tipos de productos y condiciones específicas. Permite llevar a cabo operaciones como reestructuraciones, fraccionamientos y aplicaciones masivas de pagos, proporcionando a las entidades financieras una herramienta versátil y eficiente para la gestión integral de productos financieros.

Este sistema no solo sobresale por su flexibilidad, sino también por sus funciones específicas, como la gestión de alivios financieros, dotando a las entidades de las herramientas necesarias para adaptarse dinámicamente a las cambiantes necesidades del mercado financiero.

Captaciones

Este módulo ofrece un conjunto completo de herramientas para la gestión eficiente de inversiones realizadas por clientes en la entidad, capaz de administrar una diversidad de captaciones como Bonos, CDT y C.D.A.T. Destaca su versatilidad en el manejo de tasas, ya sean anticipadas o vencidas, efectivas o nominales, adaptándose a diversos plazos desde semanal hasta anual. Además, su diseño paramétrico permite una personalización detallada en aspectos como tasas, planes de interés, productos, códigos de transacción, cargos fijos, condiciones especiales, así como en la generación de consultas, certificaciones y reportes, convirtiéndolo en una herramienta esencial para la administración y optimización de productos financieros.

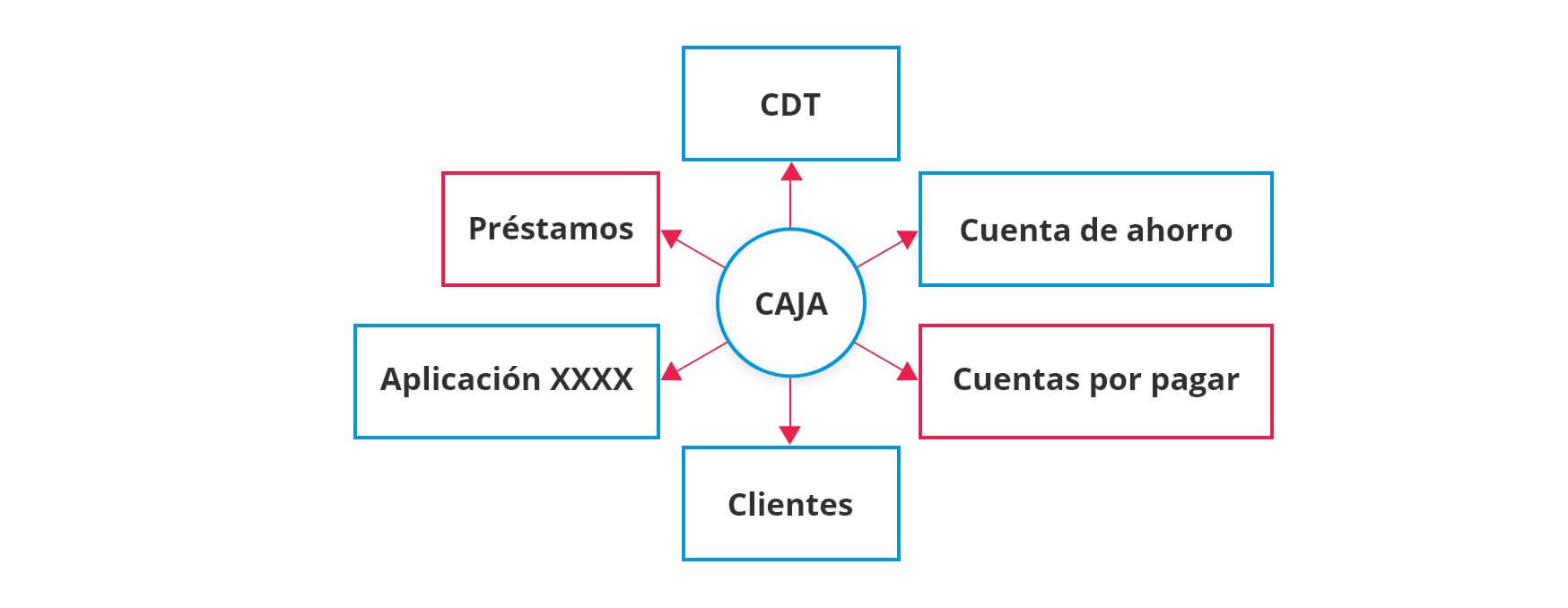

Control de Caja

El Módulo de Caja en SIIF, es una funcionalidad mediante la cual la entidad puede realizar transacciones de caja de forma eficiente, teniendo en cuenta las definiciones propias que tenga establecidas. El módulo permite el registro de transacciones de cualquier origen o sistema aplicable, tales como colocaciones, captaciones, cuentas de ahorro o corrientes, cuentas por pagar, contabilidad, etc.

Por otro lado, está funcionalidad funciona de interfaz entre el operador (CAJERO) y el CORE Bancario u otras aplicaciones, ya que desde el módulo de caja se originan las transacciones de los diferentes módulos, los cuales se interrelacionan para el registro exacto y actualización de los movimientos.

Cuenta de Ahorro y Cuenta Corriente

El módulo de cuenta de ahorro y corriente proporciona las herramientas necesarias para administrar todos los tipos de cuentas existentes en el mercado, como: cuenta de ahorro de tramite simplificado (CATS), cuentas de ahorro tradicionales, cuentas de ahorro programado. Por otro lado, también permite el manejo de cuentas corrientes con todos los controles que estas manejan, por consiguiente, cada entidad puede definir el manejo de moneda local, moneda extranjera, o unidades de valor real (UVR). Posterior a lo anterior mencionado, es un módulo que permite parametrizar tasas, planes de interés, productos, transacciones, cargos, condiciones especiales, control de chequeras, entre otros, adaptándose a las necesidades específicas de cada entidad.

Solicitudes y Reclamos

Este módulo le permitirá administrar las peticiones, quejas, requerimientos o sugerencias presentadas por los clientes ante la Entidad Financiera, con el fin de canalizarlos óptimamente para la atención y/o solución a los mismos, teniendo el control total de tiempos de respuesta y cargas de trabajo, logrando el cumplimiento de sus etapas, las cuáles se encuentran clasificadas por grupos para una mejor solución.

Esto le permitirá mejorar los niveles de atención, lograr la reducción de tiempos y permitir la optimización de recursos internos mediante la aplicación de soluciones a recursos especializados.

Gerencia Electrónica

Este módulo en el Sistema Integrado de Información Financiera (SIIF) facilita la conexión del sistema con entidades externas para llevar a cabo diversas transacciones, tales como traslados de fondos, pagos y consignaciones, esto tanto entre los diferentes negocios internos (Colocaciones, Captaciones, Cuenta Corriente y de Ahorros) como con recolectores externos que operan como recaudadores independientes. Por otra parte el módulo permite una gestión eficiente de las cuentas relacionadas con el negocio para garantizar la correcta aplicación de débitos automáticos, controlándolo a través de un consecutivo único por cliente y número de cuenta.

Por último, este módulo incluye funciones como matrícula de cuentas, recolectores, causales de rechazo, equivalencias entre causales de la entidad financiera y SIIF, y procesos relacionados con la gestión electrónica, como negocios con movimientos automáticos, control de movimientos, envío de información a recolectores, aplicaciones correspondientes, entre otros.

Contabilidad y Presupuesto

CONTABILIDAD:

El módulo de contabilidad de SIIF se encuentra estructurado en el marco de las Normas Internacionales de Informacion Financiera NIIF , dando la posibilidad de llevar control de cifras a nivel de cuenta, centro de costo, agencia, sucursal y compañía proporcionando todos los reportes legales exigidos por los entes reguladores.

A su vez permite la parametrización de movimientos tipificados definidos por la entidad para que sean usados por el área contable, minimizando el riesgo durante el cargue de las diferentes transacciones en el sistema.

Este módulo puede ser parametrizado a nivel de:

- Definición del plan de cuentas

- Diferidos

- Activos fijos

- Cuentas por pagar

- Captura de movimiento

- Generación de reportes

- Generación de información legal

- Minuta contable

PRESUPUESTO

La funcionalidad de Presupuesto, permite a la entidad financiera llevar el control de lo presupuestado contra lo ejecutado. Esta funcionalidad está ligada al módulo de contabilidad, ya que, de esta toma el movimiento diario contable, para registrar la ejecución presupuestal.

Esta funcionalidad es paramétrica a nivel de:

- Definición de la estructura del presupuesto: Permite definir los diferentes rubros que conforman el presupuesto de ingresos, y egresos.

- Inclusión del programa anual mensualizado de caja “PAC”: Permite incluir o modificar a nivel de cada rubro presupuestal los valores máximos mensuales, para ser ejecutados.

- Control de reservas y apropiaciones: Registra cada una de las reservas y apropiaciones, que sean realizadas, en el funcionamiento normal de la entidad. El sistema no permitirá registrar un gasto que no tenga correspondiente apropiación o reserva.

- Proyecciones presupuestales: Realiza proyecciones del presupuesto, utilizando el comportamiento de periodos anteriores, y considerando las nuevas tendencias económicas.

- Reportes: Generar los reportes necesarios para facilitar la administración del presupuesto.

Extranet

El módulo de Extranet es una funcionalidad aliada en la administración del producto de crédito de descuento por nomina (libranza), ya que permite a las empresas que tienen convenio de Libranza con la entidad financiera acceder al sistema para que sean ellas directamente quienes administren dichas libranzas, aligerando la carga operativa de la entidad financiera.

Para este acceso, la entidad financiera le crea y asigna un usuario y contraseña externos a la empresa para que acceda vía web al sistema de la entidad, siempre con un acceso limitado únicamente a los negocios vinculados a cada empresa. El perfil del usuario externo es definido de acuerdo con las opciones y horarios que se quieran autorizar.

Que procesos se pueden ejecutar en extranet

- Aprobación de Libranzas en línea

- Generación de Archivos para consulta y descarga:

- Obligaciones Nuevas

- Obligaciones Canceladas

- Obligaciones Refinanciadas

- Descargar de documentos (Paz y Salvo, Estados de Cuenta)

- Cargue Masivo de Pagos

- Actualización de novedades (vacaciones, licencias)

- Actualización de datos

- Notificación de Retirados

- Notificación de retiros.

- Consultas por rango de fechas

- Consultas por Número de identificación

- Consultas por crédito

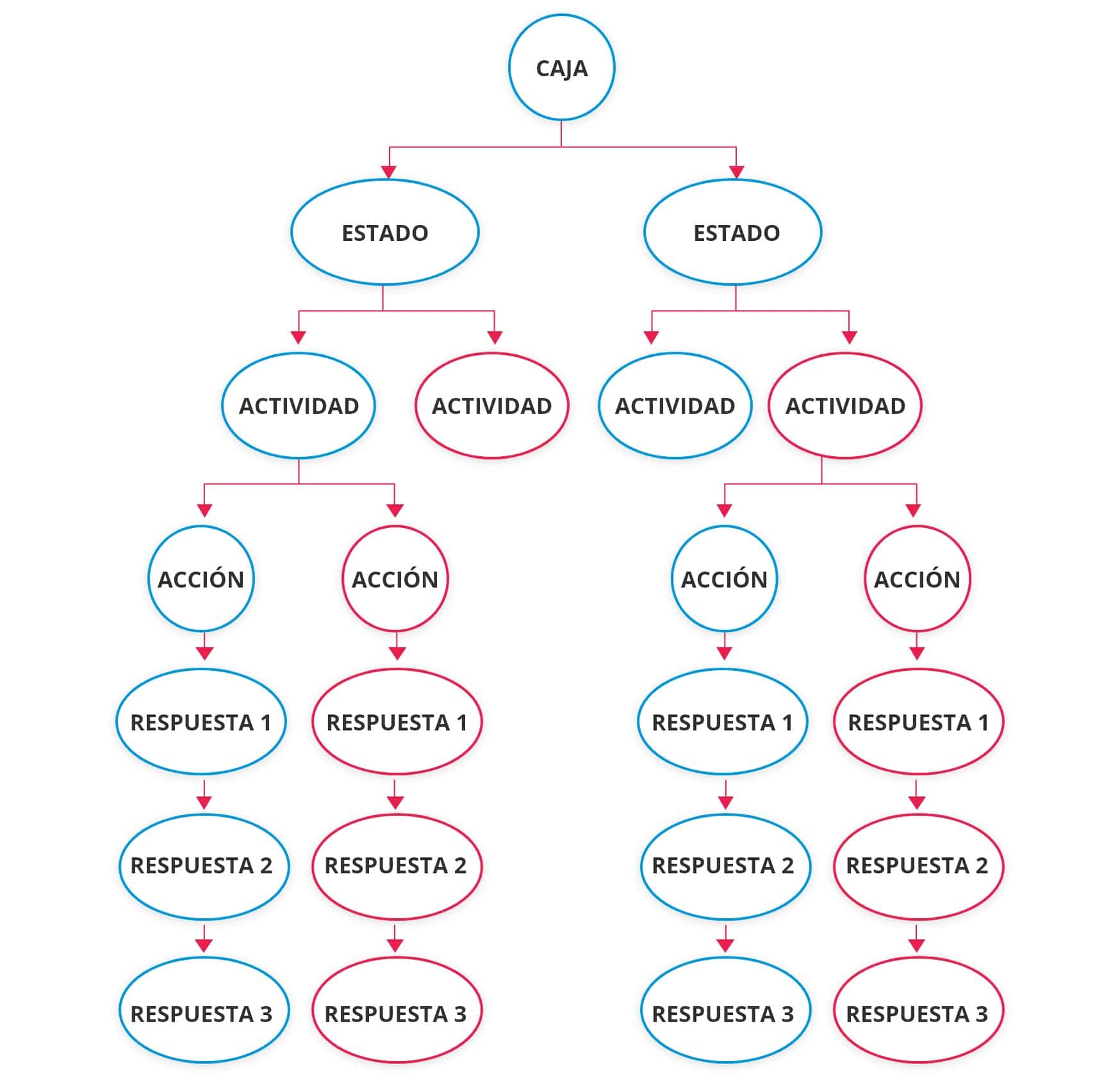

Cobranzas

El módulo de Cobranzas del SIIF permite a la entidad financiera realizar una labor de cobranza de forma eficiente, teniendo en cuenta las políticas propias que tenga definidas. Trabaja por medio de líneas que definen las características de los negocios a gestionar y permite definir actividades y acciones a realizar por los diferentes usuarios que ingresen al sistema. Ofrece herramientas como envío de mails, mensajes de texto y llamadas masivas.

- En el módulo de Cobranza se crea una línea o líneas de acuerdo al tipo o grupo de productos con los cuales se establece un mismo proceso.

- Se definen los estados que se van a manejar dentro de la línea de cobranza y que definen las estrategias de cobro, por ejemplo: (mora inferior a 15 días, mora de 60, pre jurídico, jurídico

- A nivel de estado se definen las actividades a seguir por los gestores de Cobranzas.

- Por cada actividad, se precisan las acciones a seguir. Por ejemplo una llamada, generar una carta, una visita.

- Se tipifican las diferentes respuestas posibles que el cliente pueda dar a la organización cuando se estén ejecutando las acciones.

- Una vez definidos todos los componentes se parametriza la relación entre ellos definiendo a que estado de la línea llegan los negocios que ingresen de acuerdo a argumentos de selección que defina cada entidad, generando un numero de gestión de cobranza.

- Permite el control de compromisos por cada solicitud o gestión de cobranza, identifica el estado de los compromisos hechos por el cliente y realiza el seguimiento y actualización.

- Permite consultar y almacenar documentos realizados durante el proceso de cobranza y consultar la informacion y documentos del préstamo.

- Permite a la entidad financiera la asignación manual o automática de las gestiones de cobranza a cada uno de los gestores.

- Permite el control de los tiempos de gestión

Portafolio de Inversiones

El Módulo de Portafolio de inversiones le permite a la entidad financiera calcular la valorización, realizar el correspondiente registro contable y revelar al mercado el precio justo de intercambio de un determinado título valor, que podría ser negociado en una determinada fecha, dependiendo de las condiciones dadas a esa fecha.

COMPONENTES DEL SISTEMA

- Apertura

- Compra

- Venta

- Valorización/Causación

- Provisión

GAP: Traduce la gestión integral de los activos y pasivos.

RIESGOS QUE CONSIDERA:

- Liquidez

- Tasa de interés

Encargos Fiduciarios

El módulo de encargos fiduciarios ofrece las herramientas fundamentales para controlar y administrar los desembolsos o pagos destinados a proyectos o negocios de diferente destino que la entidad financiera deberá realizar a terceros, como es el ejemplo de las constructoras.

Este control y administración puede hacerse a través de préstamos, inversiones, cuenta de ahorro o corriente, así las entidades financieras pueden garantizar una adecuada administración de los recursos de cada convenio, con los reportes correspondientes, ofreciendo así confianza a las partes interesadas

Entre algunas cosas que ofrece este módulo se encuentra el poder registrar convenios fiduciarios, definir las diferentes condiciones de cobro, registrar encargos que hacen parte por cada convenio y se subdivida los encargos de manera lógica y funcional para administrar la administración, entre otros.

Nómina

El módulo de Nómina en SIIF ofrece a la entidad la posibilidad de crear y configurar modelos de Nomina de acuerdo con las políticas Administrativas que defina, a través de segmentos, finalidades u objetivos, períodos de pago, calendarios de pago, conceptos, unidades de tiempo, condiciones de tiempo y condiciones monetarias.

Dentro de las bondades que usted puede encontrar en este módulo están:

- Facilita y resuelve todos los cálculos necesarios para el Pago de la Nómina, Prestaciones Sociales, pagos de Seguridad Social y su efecto Tributario y Contable.

- Permite la administración en general de toda la información del empleado.

- Permite definir paramétricamente los valores legales vigentes como son: parafiscales, cargas prestacionales, seguridad social, pensiones, retención en la fuente, planilla única, auxilios de transporte, educativos etc.

- Administra: El control de horas extras y recargos nocturnos para su liquidación y control; prestaciones sociales; descuentos; comisiones; embargos y provisiones.

- contiene la información para pagos por medios electrónicos

- Administración de novedades de los funcionarios: permisos, incapacidades y eventos de cada empleado.

- Genera la interfaz contable

- Muestra los estados de cada empleado: por ejemplo, vacaciones, licencia, suspendido, etc.

- Mediante la parametrización de información de un empleado o grupo de empleados, es posible la generación automática de contratos.

Monitoreo

Este módulo realiza un monitoreo automático de los diferentes procesos del sistema operativo y del sistema SIIF, sin tener la necesidad de estar conectados directamente, controlando los programas que se definan y determinando que se debe controlar y el tipo de alertas a enviar.

El módulo verifica que ningún proceso quede suspendido y en caso de que esto llegue a pasar se retoma de manera automática generando reporte de alerta a las personas que se requiera reportar como mensajes de texto y correos.

Los procesos que se pueden monitorear son:

- Los propios de la maquina como fallos en el hardware, en el sistema operativo, vencimientos de licencias y disponibilidad de recursos.

- Los propios de SIIF: CL de cierre, NEPS, Socket, Todos los Programas que pertenecen a SIIF, Procesos Bach

- Los propios del cliente: cuando No requiere modificación de fuentes y en caso de que ocurra falla

Alta Disponibilidad

El sistema de Alta Disponibilidad fue diseñado para asegurar la continuidad del servicio frente a una falla de Hardware en alguno de los recursos críticos del sistema incluyendo servidores Intel y servidores IBM Iseries, utilizando despliegues avanzados de infraestructura y nuevas versiones de todo el modelo de comunicaciones utilizado por SIIF generando una versión mucho más robusta y segura.

Permite replicar las transacciones en tiempo real a través del manejo de servidores en cluster Activo-Activo en Data centers diferentes para asegurar la continuidad de los servidores Power encargados de la base de datos y los servidores Intel encargados de la capa de presentación.

Recaudo

Administra los diferentes convenios que realiza la entidad para recibir recaudo y pagos de terceros. Permite la integración con el sistema de caja, en donde realiza la afectación en los saldos del cajero para tener un control del efectivo recibido o entregado durante la jornada y la comunicación vía Web Services para funciones específicas.

Realizar la contabilidad de SIIF para generar los movimientos de la cuenta de ahorros y del convenio. Permite la integración con el módulo de la caja, en donde realiza la afectación en los saldos del cajero para tener un control del efectivo recibido o entregado durante la jornada y la comunicación vía web services para funciones específicas.

Esta administración permite definir todas las transacciones las cuales el cliente desea usar para realizar los recaudos, esto se puede para los diferentes sistemas y son totalmente parametrizables.

Para el caso del módulo de recaudos, si la operación se hace desde SIIFNET es posible parametrizar una tirilla o documento que registre el recaudo, ya sea para consulta o impresión para destinarlo a cliente.

APP SIIF

Permite a las entidades dar acceso móvil a sus clientes para generar transacciones de consultas, pagos, transferencias y recaudos sobre los productos que el cliente maneje con la entidad a través de una aplicación móvil, segura y fácil de usar.

App SIIF cuenta con todas las condiciones definidas en el sistema de seguridad del SIIF tiene todo el proceso de seguridad, de contraseñas, guarda y controla el celular que se tiene, maneja todo el tema de recuperación de contraseña basados en las normas de la Superfinanciera para las aplicaciones móviles bancarias.

Además, permite dar movilidad a los corresponsales bancarios facilitando el acceso a servicios financieros a los clientes con poca penetración tecnológica o con bajo nivel de bancarización.

A nivel de Funcionalidades tiene:

- Opción de ajustes visuales – Temas y moneda.

- Visualizar los recibos dentro de Chrome o PDF.

- Proceso de autenticación con huella, lo hace directamente con el celular se ve dentro de la aplicación.

- Datos de ultimo acceso: ip, Fecha – hora

- Tema de Sucursales – Georreferenciación para la ubicación de puntos de atención de la entidad financiera y la ruta más cercana para el cliente.

- Desde el APP el usuario podrá realizar transacciones de: consultas, solicitud de productos financieros (creditos, cuentas de ahorro/corriente) pago de créditos desde una cuenta de ahorro con la misma entidad o atraves de una pasarela de pagos puede acceder a una cuenta de otra entidad, generar recibo de pago para pago en otras entidades de recaudo con las que la entidad tenga convenio y transferencia entre cuentas.

Prospectación de Clientes o Alertas

Permite a la entidad financiera realizar prospección de nuevos productos a ofrecer a sus clientes a partir de información y alertas que genera el sistema, permitiéndole hacer ventas cruzadas entre los productos que ofrece la compañía y los que tiene el cliente.

Bussines Analytics

Módulo diseñado para permitir generar análisis sobre la base de datos de SIIF con el fin de permitir crear:

• Indicadores críticos

• Dashboards de control

• Reportes gerenciales

• Alertas de seguimiento

Score Analysis

Módulo diseñado para generar estimaciones y proyecciones teniendo en cuenta la base datos del cliente:

• Implementación de esquemas IA para procesos de clasificación

• Integración de análisis de variables demográficas y comportamiento de pago

Ajuste de modelos estadísticos para permitir:

• Probabilidad de Impago de clientes nuevos

• Proyección de flujos de caja

Agilizador de Transacciones

El sistema Agilizador de Transacciones del SIIF, ofrece a los clientes de las entidades financieras opciones de autoservicio de transacciones por medio de terminales móviles o kioskos, optimizando los tiempos de atención en las oficinas, también facilita la gestión de turnos mejorando así los niveles de satisfacción y la eficiencia del servicio al cliente.

Algunas de las funcionalidades de este módulo son:

- Solicitud vía WEB: Permite agendar una cita vía web, seleccionando fecha, hora y oficina para la cita. Si la cita es para realizar operaciones en cuentas de ahorro con transacciones de retiro o consignación, o pago de cuotas de créditos o recaudo de bienes y servicio, puede elegir el tipo de transacción, también selecciona si esta es en efectivo o cheque, el número de la cuenta a afectar y el monto, con esta información queda agendada la cita, o puede agendarla de forma general.

- Preparación de la transacción en el kiosko: El cliente puede preparar la transacción a realizar en el Kiosko, esta información es visualizada por el cajero o asesor que lo asistirá, optimizando así el tiempo de atención, ya que solo se confirmaran los datos de la transacción ingresados por el cliente y se aprobara una vez se reciba o entreguen los valores de la transacción, esta opción está habilitada para el sistema cuenta de ahorro, y pago de cuotas de créditos y recaudo de bienes y servicio, en el ticket de turno se registra. el número cuenta, valor operación, descripción de la transacción a realizar, fecha y hora de generación del turno.

En la transacción de retiro en cheque se solicitan datos como nombres, número de identificación del beneficiario del cheque, teléfono, dirección, número de cuenta y valor.

- Solicitud de turno: Se realiza la generación del siguiente turno disponible de acuerdo con la solicitud del servicio o prioridad en la atención, dando una sensación de servicio ordenado, de esta forma, el cliente podrá esperar el llamado y ser atendido por el funcionario especialmente preparado para atender su necesidad.

- Asesoría en productos y servicios

REQUISITOS TÉCNICOS PARA LA IMPLEMENTACIÓN DEL AGILIZADOR:

- Navegador web, IE 11, Firefox o Google Chrome.

- El Kiosko debe tener impresora para la salida de los tickets y lector de código de barras

- El Kiosko debe contar con privilegios de administrador.

- La versión del sistema de caja debe ser 2.3, o realizar la integración en la versión del sistema de caja que estén manejando.

- Se debe realizar la configuración de la red para el Kiosko, habilitar opciones de automatización y otras opciones a habilitar en la configuración.

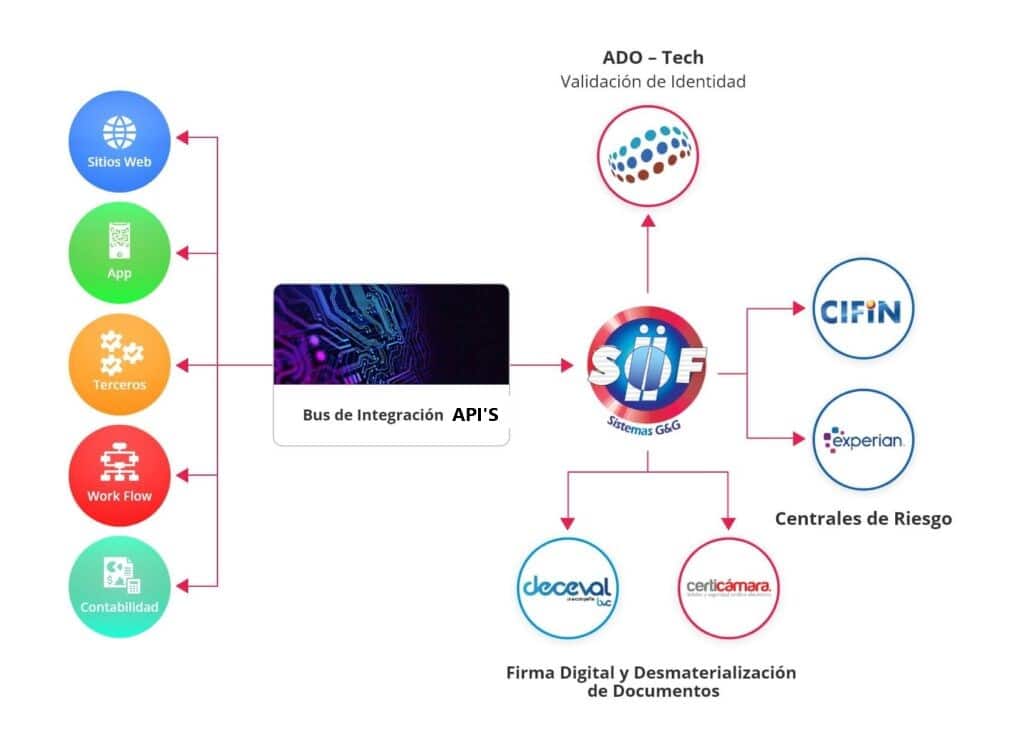

Integraciones desarrolladas en SIIF